事業法人・金融法人・地公体の格付推計/上場企業相当の海外事業法人・金融法人の格付推計/格付要因分析

製品概要

RADAR は、銀行、証券会社、系統金融機関、保険会社など大手金融機関を中心に多くのユーザー様にご利用いただいており、事業法人への導入実績もあります。

【国 内】

事業法人、金融法人、地方自治体に対する推計格付算出

格付要因分析

格付遷移行列作成機能

財務データ登録機能

帳票出力機能

財務データ編集と編集後推計格付算出機能

簡易的な合併シュミレーション機能

公開格付が付与されているグループ企業による信用力の調整機能

【海 外】

上場企業クラスの事業法人と金融法人に対する推計格付算出

格付要因分析

格付遷移行列作成機能

財務データ登録機能

帳票出力機能

財務データ編集と編集後推計格付算出機能

特徴

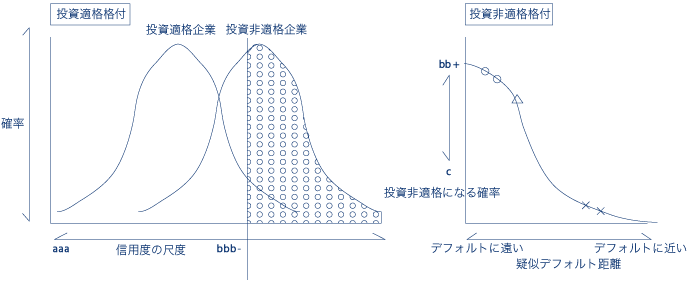

| 国内 | : | RADARで推計される格付はR&I格付との高い整合性があります。 | |

| 国内 | : | 12業種に対応した一般事業法人モデルと、5つの金融法人モデルにより、より広い業種をカバーしています。 | |

| 国内 | : | 毎年最新の財務データを用いてモデルのパフォーマンス検証や、水準調整やモデルの再構築、新会社方やIFRSの提供などによる会計基準変更への対応等のメンテナンスの実施。 | |

| 国内 | : | 毎年『技術資料』として直近の格付別デフォルト率等、『参考資料』として上場企業財新財務による検証結果の提供。 | |

| 国内 | : | RADARはブラックボックスではありません。説明変数の算出式、格付推計のロジック等の各種技術情報を開示することが可能です。 | |

| 海外 | : | 世界各国の上場企業相当の信用力を横串を刺して評価できます。 |

実現できること

| 国内 | : | 内部格付のプロセスに組み込んで、効率的な信用リスク管理を行うことができます。 | |

| 国内/海外 | : | 内部格付の定量モデルのベンチマークとして活用することにより、多面的な信用リスク管理が可能となります。 | |

| 国内/海外 | : | 幅広い業種(金融機関や地公体等)に対して格付を付与することができるため、取引先全体をカバーするきめ細やかな信用リスク管理が可能となります。 | |

| 国内/海外 | : | 日経金融工学研究所では、主に金融機関向けに信用リスク管理にかかわるコンサルティングサービスを提供しています。 |

※ご要望に応じて、各種サービスを提案させていただきます。

理論的背景

業種モデルにより財務データから算出される3~11程度の説明変数を用いて、多変量回帰モデルによって格付を推計しています。

モデルの説明変数の選択には、デフォルトや格付の説明力の視点に加えて、アナリストの視点を重視しています。

推奨動作環境

| マシンスペック | : | Microsoft Windows 7(SP1)以上が搭載可能なマシンスペックに準ずる | |

| ディスプレイ | : |

FHD(1920×1080)以上推奨 最小要件 : XGA(1024×768) |

|

| 対応OS | : | Microsoft Windows 7(SP1)以上 | |

| その他 | : | Adobe Acrobat Reader |

(※)詳細はお問い合わせ下さい >> 連絡先(会社案内)へ