高精度な信用リスク評価/データ分析/銘柄管理/レポート機能

| 2016年8月 | : |

不正会計モデルを追加しました。 (1)不正会計スコアの配信 (2)コーポレートガバナンス情報の配信 |

|

| 2016年1月 | : |

DEFENSE Online

Ver5(国内版)をリリースしました。 (1)ポートフォリオ機能強化による注目銘柄の抽出簡略化 (2)発生イベントと格付スコア変化要因の見える化 (3)日経グループの総力をあげたリッチなコンテンツ (4)最新モデルによる倒産捕捉力の向上 |

DEFENSEは、金融工学の理論の1つであるオプション価格決定理論に基づき、上場企業の信用リスクの評価を行っています。政府系金融機関、都市銀行・地方銀行、資産運用会社等の金融機関・団体を中心に、多くのユーザー様にご利用いただいております。

【国 内】

日次(営業日)ベースの評価データ配信

信用力の変化要因を表示

格付変化やイベント発生先の抽出

柔軟なデータ分析・フィルタリング機能

本決算だけでなく、鮮度の高い四半期決算による評価

適時開示情報や有価証券報告書などの充実した情報を配信

ニュース分析ツール"NewsDolphin"と連携したニュース配信

年限別の対JGBスプレッド、推定デフォルト率

シミュレーション機能による評価値予測

ポートフォリオ全体の信用力管理

個社間、他社間の評価値を比較

Excel形式等による各種レポート

Excelアドイン機能による評価データの自動取得機能

【海外/ソブリン】

週1回(ソブリン評価は月1回)の評価データ配信

主要50カ国・地域+金融機関が評価対象

柔軟なデータ分析・フィルタリング機能

信用力の変化要因を表示(海外)

ポートフォリオの複数管理(海外)

Excel形式によるレポート(海外)

マップ表示による国家間の比較(ソブリン)

Excelアドイン機能による評価データの自動取得機能

※今後、国内版と同様の機能を随時追加していく予定です。

| 高い倒産捕捉力 | : | 株価データと財務データによる理論モデルに、各国市場の慣習や規模を考慮した独自ロジックを組み合わせてチューニングすることで、企業の信用リスクの序列・差異を重視したデフォルト捕捉力の高いデータを配信しています。 | |

|

公開企業の評価結果を算出 (国内版) |

: |

対象企業:全ての上場会社(IPO後3ヶ月未満を除く) 対象業種:事業法人、金融法人(銀行・証券・保険)、REIT |

|

|

公開企業の評価結果を算出 (海外/ソブリン版) |

: |

[対象国] <アジア・オセアニア> 韓国・中国・台湾・香港・フィリピン・シンガポール・インド・オーストラリア・等(17カ国・地域) <南北アメリカ> 米国・カナダ・メキシコ・ブラジル・ペルー・チリ(6カ国) <ヨーロッパ> 英国・フランス・ドイツ・イタリア・オランダ・ロシア・等(18カ国) <中東・アフリカ> サウジアラビア・エジプト・南アフリカ・等(9カ国) [事業法人] 上記対象国のほぼ全て [金融法人] 上記対象国の主要金融法人、および世界の時価総額上位企業 |

|

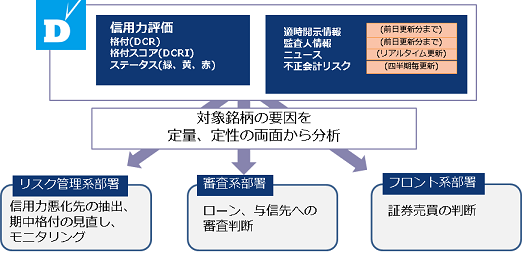

| 3つの信用リスクの評価指標 | : | 信用リスクを評価する指標として企業の信用力を17段階の格付や対応する格付スコアだけでなく、ステータスとしてGreen,Yellow,Redに色分けして視覚的にわかりやすく表現しております。 | |

|

ポートフォリオ登録による 銘柄管理、複数銘柄の比較 |

: | 評価対象銘柄から自社ポートフォリオに特化して対象銘柄の一覧を表示することができます。また、ポートフォリオ全体のステータスの推移や格付スコアの平均値の推移を確認することが可能です。(国内版のみ) | |

|

鮮度の高い情報による評価 (国内版) |

: | 評価日時点で最新の株価と本決算情報で算出した格付スコア(DCRI)は、四半期決算情報でも評価結果を更新しており、鮮度の高い情報での評価が可能となっています。 | |

|

信用力に大きな影響を与える イベント発生先の抽出 (国内版) |

: | ポートフォリオ内で信用力に大きな影響を与えるイベントが発生した先や格付変化が発生した先を1クリックで抽出が可能です。 | |

|

多様な信用リスク指標と マーケット指標 (国内版) |

: | 信用リスク指標は格付以外にも、市場実勢に即した年限別の対JGBスプレッドや推定デフォルト率も算出しています。 | |

| 比較機能(国内版) | : | 個社の信用力を観察するだけでなく、複数の企業や業種で比較することができ、マクロな視点に対する個社の信用力の時系列変化を視覚的に捉えることができます。 | |

|

シミュレーション機能 (国内版) |

: | コンセンサス情報や株価(任意で指定可能)から信用力評価を予測することが可能です。シミュレーション機能はポートフォリオ全体などの一括処理や個社ごとに処理を行うことが可能です。 |

内部で情報共有をすることでリスク管理がスムーズになります。

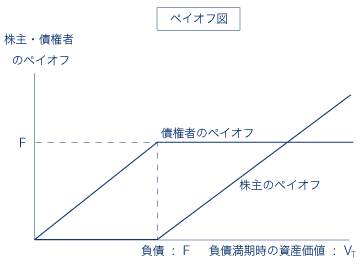

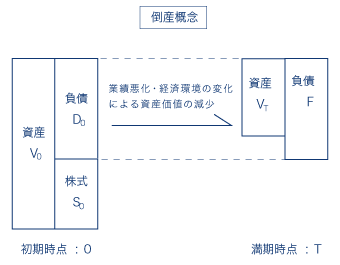

企業の資産価値を株式や負債で構成されたポートフォリオとして計測することで、株式時価総額などを反映させた動的な信用リスク評価が行えます。また、オプション価格決定理論を用いることで、負債満期時に資産価値が負債額面を下回る可能性を計測し、個別企業の信用リスクを格付と格付値で表現しています。

国内版では、この基本的な考え方に加えて、日本的経営要素である株式持合いによる信用力の支えやメインバンクによる信用力のバックアップもモデルの要素として組み入れております。

海外版では市場の規模を考慮し、日本・海外問わず、どの国とも直接の比較が可能となっています。

| マシンスペック | : | Microsoft Windows 7(SP1)以上が搭載可能なマシンスペックに準ずる | |

| ディスプレイ | : | FHD(1920 x 1080)以上推奨 | |

| 対応OS | : | Microsoft Windows 7(SP1)以上 | |

| 通信環境 | : | インターネット接続が可能なこと | |

| その他 | : |

Microsoft Excel 2010以上 Adobe Acrobat Reader |

(※)詳細はお問い合わせ下さい >> 連絡先(会社案内)へ